Inwestycja w nieruchomości w Polsce i Niemczech 2026 nie jest już prostym wyborem między „tańszą Polską” a „bezpiecznymi Niemcami”, lecz decyzją o profilu ryzyka, płynności kapitału, regulacjach najmu i realnym dochodzie po kosztach. Polska daje wyższą rentowność i szybszy obrót, Niemcy oferują głębszy rynek, stabilniejsze miasta i mocniejszą ochronę wartości w długim terminie, ale za cenę niższego cash flow i cięższych regulacji najmu, raportuje w tekście Noweinformacje.pl powołując się na goldmetr.de.

Dane za pierwszy kwartał 2026 r. pokazują dwa różne cykle. W Polsce ceny w największych miastach po boomie z lat 2023–2024 zaczęły się różnicować: Warszawa i Kraków schłodziły się kwartał do kwartału, Gdańsk i Wrocław utrzymały mocniejszą dynamikę. W Niemczech rynek wychodzi z korekty po spadkach z lat 2022–2024, ale czynsze rosną szybciej niż ceny zakupu, a regulacje — zwłaszcza w Berlinie — ograniczają swobodę inwestora.

Polska vs Niemcy w 2026 — który rynek wygrywa pod inwestycję

Polska wygrywa tam, gdzie inwestor szuka wyższej rentowności najmu, mniejszego biletu wejścia i większej elastyczności transakcyjnej. Niemcy wygrywają tam, gdzie priorytetem jest stabilność instytucjonalna, głęboki rynek najmu i ochrona kapitału w perspektywie 10–15 lat. Różnica nie polega więc na tym, że jeden rynek jest „lepszy”, a drugi „gorszy”, lecz na tym, że odpowiadają na inne potrzeby inwestora.

W Polsce można szybciej wejść w mniejsze mieszkanie, wykonać remont, wynająć i ewentualnie sprzedać z premią, ale zmienność cen jest większa.

W Niemczech wejście kapitałowe jest wyższe, regulacje najmu mocniejsze, a zwrot brutto niższy, lecz rynek jest bardziej przewidywalny dla inwestora defensywnego.

| Kryterium | Polska 2026 | Niemcy 2026 |

|---|---|---|

| Średnia rentowność brutto | ok. 5,92% | ok. 3,42% |

| Bariera wejścia | Niższa | Wyższa |

| Regulacje najmu | Umiarkowane | Silne, zwłaszcza w dużych miastach |

| Potencjał flipów | Wyższy | Ograniczony kosztami i regulacjami |

| Stabilność rynku | Rosnąca, ale bardziej cykliczna | Wysoka, lecz z niskim cash flow |

| Najlepszy profil inwestora | Aktywny, operacyjny | Długoterminowy, defensywny |

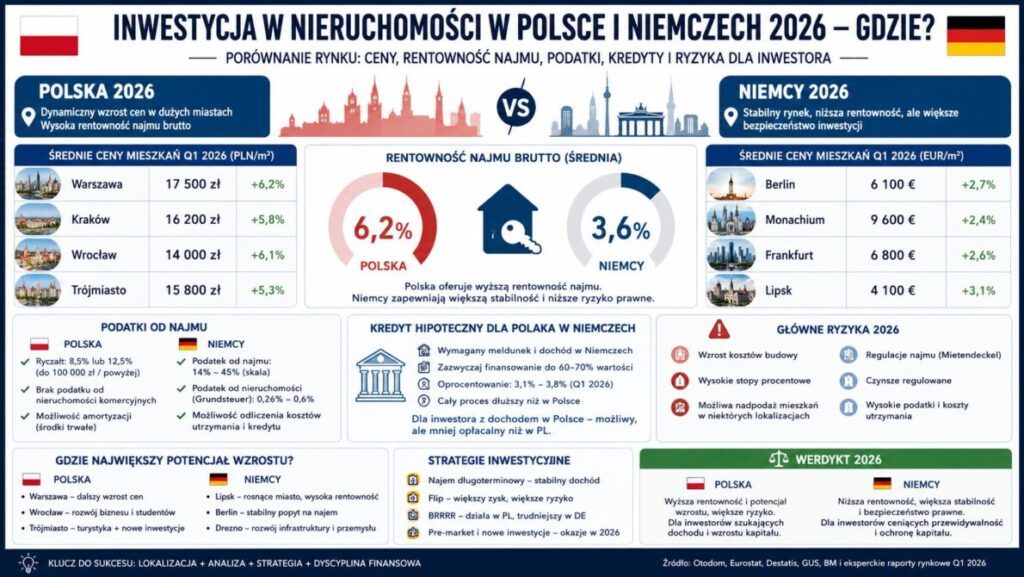

Ceny mieszkań w Warszawie, Krakowie, Wrocławiu, Trójmieście — dane Q1 2026

Polski rynek mieszkaniowy w pierwszym kwartale 2026 r. nie pokazał jednej wspólnej dynamiki dla wszystkich miast. Według danych przywoływanych przez Metrohouse, średnia cena transakcyjna w Warszawie wyniosła 15 397 zł za mkw., przy spadku o 4,5% kwartał do kwartału. Kraków znalazł się na poziomie 13 383 zł za mkw., również ze spadkiem kwartalnym, co sygnalizuje schłodzenie po bardzo mocnym okresie wzrostów.

Wrocław zachował lepszą dynamikę i osiągnął 12 311 zł za mkw., rosnąc o 2,9% kwartał do kwartału. Gdańsk, jako kluczowy punkt Trójmiasta, wzrósł do 13 420 zł za mkw., co pokazuje siłę lokalizacji turystyczno-inwestycyjnej.

Najważniejsze wnioski z Polski:

- Warszawa pozostaje najdroższym rynkiem transakcyjnym, ale jej przewaga nie oznacza automatycznie najlepszej rentowności.

- Kraków traci część impetu po latach bardzo silnego popytu inwestycyjnego i migracyjnego.

- Wrocław wygląda bardziej zrównoważenie: nadal drogo, ale z aktywnym rynkiem pracy i popytem najemców.

- Gdańsk i Trójmiasto korzystają z mieszanki najmu długoterminowego, turystyki i popytu premium.

- Łódź pozostaje tańszą alternatywą, ale wymaga lepszej selekcji dzielnic i najemców.

Ceny mieszkań w Berlinie, Monachium, Frankfurcie, Lipsku — dane Q1 2026

W Niemczech pierwszy kwartał 2026 r. przyniósł stabilizację po kilku latach korekty. CBRE wskazuje, że średnia mediana cen ofertowych mieszkań własnościowych w 20 największych rynkach wynosiła około 4 200 euro za mkw., czyli nieco powyżej poziomu sprzed roku.

Reuters, powołując się na indeks IW, podał, że ceny mieszkań w Niemczech były praktycznie płaskie kwartał do kwartału, a rocznie wzrosły o 2,5%. Monachium pozostaje najdroższym rynkiem:

raport Julius Baer dla Q1 2026 wskazywał około 10 500 euro za mkw. dla nowych mieszkań i 8 100 euro za mkw. dla istniejących lokali.

Berlin jest tańszy od Monachium, ale silnie regulowany, Frankfurt korzysta z roli centrum finansowego, a Lipsk pozostaje jedną z bardziej przystępnych opcji dużego rynku miejskiego.

| Miasto | Charakter rynku | Sens inwestycyjny w 2026 |

|---|---|---|

| Berlin | Duży popyt, silne regulacje | Długoterminowo, ostrożnie z najmem |

| Monachium | Najdroższy rynek, niska rentowność | Ochrona kapitału, nie cash flow |

| Frankfurt | Rynek finansowy, popyt zawodowy | Stabilny najem, wysoki próg wejścia |

| Lipsk | Tańszy, rozwijający się rynek | Potencjał wzrostu, większa selekcja lokalizacji |

Rentowność najmu — ile realnie zarobisz w Polsce, ile w Niemczech

Największa różnica między Polską a Niemcami leży w dochodzie z najmu. Global Property Guide podaje, że średnia rentowność brutto w Polsce w Q1 2026 wynosiła 5,92%, podczas gdy w Niemczech było to 3,42%. To nie znaczy, że polski inwestor zawsze zarobi prawie dwa razy więcej, ponieważ dochód netto zależy od podatku, pustostanów, remontów, finansowania i zarządzania najmem.

Różnica jest jednak strukturalna: w Polsce cena zakupu w relacji do czynszu nadal częściej pozwala budować dodatni cash flow. W Niemczech najem bywa stabilniejszy, ale marża inwestora jest mocno ściskana przez cenę zakupu i regulacje.

Model uproszczony dla inwestora prywatnego:

| Parametr | Polska | Niemcy |

|---|---|---|

| Rentowność brutto | ok. 5–6% | ok. 2,5–4% |

| Rentowność netto po kosztach | często 3–4% | często 1,5–2,5% |

| Ryzyko pustostanu | Średnie | Niskie w dużych miastach |

| Ryzyko regulacyjne | Niższe | Wyższe |

| Potencjał wzrostu czynszu | Umiarkowany | Ograniczony prawnie w wielu lokalizacjach |

Podatki od nieruchomości i najmu — porównanie obu krajów

Podatki są miejscem, w którym proste porównanie ceny za mkw. traci sens. W Polsce inwestor prywatny najczęściej patrzy na podatek od najmu ryczałtem, koszty notarialne, PCC przy rynku wtórnym i ewentualny VAT przy nowych lokalach użytkowych lub specyficznych strukturach.

W Niemczech należy uwzględnić Grunderwerbsteuer, czyli podatek od nabycia nieruchomości, który zależy od landu i może znacząco podnieść koszt wejścia. Do tego dochodzą koszty notariusza, księgi wieczystej, pośrednika oraz opodatkowanie dochodu z najmu według zasad niemieckich.

W praktyce Niemcy wymagają lepszego planowania podatkowego już przed zakupem, nie po podpisaniu umowy.

Co inwestor powinien policzyć przed zakupem:

- cenę zakupu brutto i cenę całkowitą z kosztami transakcyjnymi;

- podatek od nabycia nieruchomości;

- koszt finansowania i możliwe zmiany stóp;

- podatek od najmu;

- koszty wspólnoty, Hausgeld lub czynsz administracyjny;

- remonty, amortyzację techniczną i rezerwę na pustostan;

- opłacalność sprzedaży po 5, 10 i 15 latach.

Kredyt hipoteczny dla Polaka w Niemczech — czy to się opłaca

Kredyt hipoteczny w Niemczech może wyglądać atrakcyjnie ze względu na stabilność systemu i długie okresy stałego oprocentowania, ale dla polskiego inwestora nie jest automatyczną przewagą. Bank będzie analizował dochód, rezydencję podatkową, wkład własny, historię kredytową, strukturę zatrudnienia i walutę przychodów.

Jeżeli inwestor zarabia w Polsce, a kupuje w euro, pojawia się ryzyko walutowe. Jeżeli kupuje nieruchomość w Berlinie lub Monachium, relacja czynszu do raty może być słaba, zwłaszcza przy wysokiej cenie wejścia.

Kredyt ma sens głównie wtedy, gdy inwestor traktuje Niemcy jako długoterminowe zabezpieczenie majątku, a nie szybki instrument dochodowy.

Kiedy niemiecki kredyt może mieć sens

Ma sens przy stabilnych dochodach w euro, wysokim wkładzie własnym i planie trzymania nieruchomości przez co najmniej dekadę. Najlepiej działa w miastach, gdzie popyt najmu jest trwały, ale cena zakupu nie wyklucza rozsądnej relacji raty do czynszu. Frankfurt i Lipsk mogą być pod tym względem bardziej praktyczne niż Monachium.

Kiedy lepiej zostać przy Polsce

Polska jest bardziej logiczna, gdy inwestor chce aktywnie zarządzać mieszkaniem, remontem, najmem i ewentualną sprzedażą. Niższy próg wejścia ułatwia dywersyfikację: zamiast jednego mieszkania w Niemczech można czasem kupić dwa mniejsze aktywa w Polsce. To daje większą elastyczność, ale wymaga większego zaangażowania operacyjnego.

Ryzyka prawne i regulacyjne — Mietendeckel, czynsz regulowany, ustawy 2026

Niemcy mają jeden z najbardziej chroniących najemcę systemów w Europie. Berlin przedłużył Mietpreisbremse do końca 2029 r., co oznacza, że przy nowych umowach najmu w wielu przypadkach czynsz nie może przekraczać lokalnej stawki porównawczej o więcej niż ustawowy limit.

To nie jest dawny berliński Mietendeckel unieważniony przez Federalny Trybunał Konstytucyjny, lecz federalny mechanizm kontroli czynszu stosowany lokalnie w napiętych rynkach.

Dla inwestora oznacza to mniejszą swobodę podnoszenia stawek i większą wagę analizy istniejącej umowy najmu. Polska ma mniej rygorystyczny system, ale ryzykiem są zmiany podatkowe, koszty kredytu, lokalne ograniczenia najmu krótkoterminowego i polityczna presja na mieszkalnictwo.

Najważniejsze ryzyka:

| Ryzyko | Polska | Niemcy |

|---|---|---|

| Regulacja czynszu | Niższa | Wysoka |

| Ochrona najemcy | Umiarkowana | Bardzo silna |

| Najem krótkoterminowy | Coraz bardziej kontrolowany lokalnie | Silnie kontrolowany w wielu miastach |

| Ryzyko podatkowe | Średnie | Średnie, ale bardziej złożone |

| Ryzyko polityczne | Rosnące | Wysokie w Berlinie i dużych miastach |

Pre-market i nowe inwestycje deweloperskie — gdzie szukać okazji

Pre-market w 2026 r. ma sens tylko wtedy, gdy inwestor ma dostęp do realnej informacji, a nie do marketingowej obietnicy „okazji”. W Polsce deweloperzy po okresie drogiego finansowania i ostrożniejszego popytu są bardziej skłonni do negocjacji pakietów, miejsc parkingowych, harmonogramów płatności lub wykończenia.

W Niemczech pre-market częściej dotyczy sieci brokerskich, transakcji off-market, mieszkań z najemcą lub budynków wymagających modernizacji energetycznej. W obu krajach trzeba odróżniać rabat nominalny od prawdziwej wartości inwestycyjnej.

Cena niższa o 5% nie jest okazją, jeżeli lokal ma słabą lokalizację, wysokie koszty wspólnoty i niski popyt najemców.

Gdzie szukać realnych okazji:

- w Polsce: Wrocław, Łódź, wybrane dzielnice Warszawy poza ścisłym centrum, Gdańsk poza najdroższymi lokalizacjami;

- w Niemczech: Lipsk, Essen, okolice dużych metropolii, Frankfurt przy dobrym układzie najmu;

- w obu krajach: mieszkania wymagające remontu, ale bez problemów prawnych;

- ostrożnie: lokale z obietnicą wysokiego najmu krótkoterminowego bez potwierdzonej historii przychodów.

Strategia BRRRR i flip — co działa w PL, co w DE

Strategia BRRRR — buy, refurbish, rent, refinance, repeat — jest bardziej naturalna dla Polski niż dla Niemiec. Wynika to z niższego progu wejścia, większej liczby mieszkań do modernizacji i bardziej elastycznego rynku najmu. Flip również łatwiej przeprowadzić w Polsce, szczególnie w miastach z dużym popytem na gotowe mieszkania po remoncie.

W Niemczech flip jest trudniejszy przez koszty transakcyjne, podatki, regulacje, wymogi energetyczne i wolniejszy proces sprzedaży. Niemiecki rynek premiuje raczej cierpliwego właściciela niż szybkiego operatora remontowego.

Co działa w Polsce

W Polsce nadal działa zakup mieszkania z problemem technicznym, funkcjonalnym lub estetycznym, który można rozwiązać remontem. Najlepsze projekty to małe lokale blisko transportu, uczelni, biur i szpitali. Inwestor zarabia nie tylko na wzroście rynku, ale na poprawie użyteczności mieszkania.

Co działa w Niemczech

W Niemczech bardziej sensowne są strategie value-add: poprawa efektywności energetycznej, zakup mieszkania z długoterminowym najemcą, wejście w tańsze miasta z potencjałem demograficznym. Flip jest możliwy, ale wymaga większego kapitału, lepszego prawnika i cierpliwości podatkowej.

W 2026 r. Polska jest lepszym rynkiem dla inwestora, który chce pracować z nieruchomością aktywnie: negocjować, remontować, wynajmować, optymalizować i ewentualnie sprzedawać. Niemcy są lepsze dla inwestora, który ma większy kapitał, akceptuje niższą rentowność i chce zabezpieczyć majątek w stabilnym systemie. Warszawa i Kraków nie są już automatycznymi zwycięzcami, bo ich ceny wymagają bardzo ostrej kalkulacji czynszu.

Wrocław i Gdańsk wyglądają ciekawie, ale nie w każdej dzielnicy i nie przy każdej cenie. W Niemczech Monachium jest rynkiem ochrony kapitału, Berlin rynkiem politycznego ryzyka, Frankfurt rynkiem profesjonalnego najmu, a Lipsk rynkiem potencjalnego wzrostu.

Rekomendacja końcowa:

| Profil inwestora | Lepszy kierunek |

|---|---|

| Szuka cash flow | Polska |

| Chce ochrony kapitału | Niemcy |

| Ma mały lub średni budżet | Polska |

| Ma dochód w euro | Niemcy |

| Chce flipować | Polska |

| Chce trzymać 15 lat | Niemcy lub najlepsze polskie miasta |

| Boi się regulacji najmu | Polska |

| Boi się zmienności rynku | Niemcy |

Czy mikroapartamenty nadal mają sens w 2026 roku

Mikroapartamenty jeszcze trzy lata temu były jednym z najbardziej agresywnie kupowanych produktów inwestycyjnych w Europie Środkowej, ale w 2026 r. rynek podchodzi do nich znacznie ostrożniej. W Polsce nadal generują wysoką rentowność brutto w dużych miastach akademickich, jednak rośnie ryzyko nadpodaży w wybranych lokalizacjach. Coraz więcej inwestorów zauważa również problem wysokich kosztów administracyjnych i ograniczonej grupy docelowej najemców.

W Niemczech mikroapartamenty funkcjonują głównie wokół uczelni, centrów biznesowych i rynku relokacyjnego, lecz regulacje dotyczące standardów mieszkaniowych są bardziej restrykcyjne. Dodatkowo banki coraz częściej dokładniej analizują projekty o bardzo małych metrażach.

Dla inwestora oznacza to konieczność patrzenia nie tylko na cenę za metr, ale przede wszystkim na płynność wyjścia z inwestycji.

Największe ryzyka mikroapartamentów w 2026:

- wysoka konkurencja nowych inwestycji;

- większa rotacja najemców;

- trudniejsza sprzedaż przy schłodzeniu rynku;

- wyższy koszt wykończenia w przeliczeniu na metr;

- ryzyko regulacji minimalnego metrażu.

Najem krótkoterminowy po zmianach regulacyjnych — Polska i Niemcy zaostrzają zasady

Rynek Airbnb i najmu turystycznego w 2026 r. wygląda zupełnie inaczej niż przed pandemią i boomem inwestycyjnym. W Polsce miasta coraz częściej analizują lokalne ograniczenia dotyczące apartamentów turystycznych, szczególnie w centrach historycznych i strefach przeciążonych ruchem turystycznym. W Niemczech wiele miast już wcześniej wprowadziło mocne ograniczenia dla najmu krótkoterminowego, zwłaszcza w Berlinie i Monachium.

Lokalne urzędy kontrolują liczbę dni wynajmu, obowiązek rejestracji i zgodność lokalu z przepisami mieszkaniowymi. Dla inwestora oznacza to, że model „kup i wrzuć na Airbnb” przestał być automatycznym źródłem wysokiej rentowności.

Coraz ważniejsze staje się profesjonalne zarządzanie i analiza lokalnego prawa jeszcze przed zakupem mieszkania.

| Element | Polska | Niemcy |

|---|---|---|

| Rejestracja najmu | Coraz częściej wymagana | Często obowiązkowa |

| Kontrole miasta | Rosną | Bardzo aktywne |

| Ograniczenia liczby dni | Lokalnie możliwe | Stosowane w wielu miastach |

| Ryzyko kar | Średnie | Wysokie |

| Stabilność modelu | Umiarkowana | Ograniczona |

Mieszkania premium kontra segment popularny — gdzie kapitał pracuje efektywniej

Rynek premium w Polsce i Niemczech zachowuje się inaczej niż segment popularny. W Warszawie, Krakowie czy Berlinie luksusowe apartamenty nadal przyciągają kapitał zagraniczny i zamożnych klientów, ale rentowność najmu często pozostaje niższa niż w średnim segmencie mieszkań. Segment popularny jest bardziej zależny od kosztów kredytu, sytuacji rynku pracy i dostępności finansowania.

W 2026 r. inwestorzy coraz częściej szukają kompromisu: mieszkań dobrze położonych, ale nie luksusowych. To właśnie tam relacja ceny zakupu do czynszu pozostaje najbardziej racjonalna. Eksperci rynku zwracają uwagę, że premium lepiej chroni wartość kapitału, lecz gorzej generuje gotówkę z najmu.

Co dziś wybierają inwestorzy prywatni:

- mieszkania 35–55 mkw.;

- lokale blisko komunikacji miejskiej;

- projekty energooszczędne;

- nieruchomości z możliwością podziału funkcjonalnego;

- mieszkania łatwe do późniejszej odsprzedaży.

Rynek akademicki i najem studencki — dlaczego wraca do gry

Powrót studentów zagranicznych i wzrost mobilności zawodowej ponownie zwiększyły znaczenie najmu akademickiego. W Polsce szczególnie korzystają na tym Warszawa, Wrocław, Kraków i Poznań. W Niemczech bardzo silny pozostaje popyt w Berlinie, Lipsku, Hamburgu i Monachium, gdzie dostępność mieszkań dla studentów pozostaje ograniczona.

Inwestorzy wracają do mniejszych mieszkań i lokali dzielonych, ponieważ rosnące koszty życia zwiększają zainteresowanie współdzieleniem przestrzeni. Najem akademicki oznacza jednak większą rotację lokatorów i wyższe koszty zarządzania.

Jednocześnie jest odporny na część problemów rynku korporacyjnego, ponieważ edukacja i migracja studentów pozostają trwałym trendem.

Miasta najmocniejsze pod najem studencki

- Warszawa;

- Kraków;

- Wrocław;

- Berlin;

- Lipsk;

- Monachium.

Na co uważać

Największym błędem inwestorów jest zakup mieszkania wyłącznie „pod studentów” bez analizy lokalizacji, transportu i konkurencji nowych akademików prywatnych.

ESG i efektywność energetyczna — nowy koszt, którego inwestorzy nie mogą ignorować

Efektywność energetyczna przestała być marketingowym dodatkiem, a stała się realnym elementem wyceny nieruchomości. W Niemczech temat ten jest szczególnie istotny, ponieważ modernizacja energetyczna budynków może wymagać bardzo wysokich nakładów.

W Polsce problem dopiero zaczyna mocniej wpływać na rynek, ale banki i kupujący coraz częściej pytają o koszty ogrzewania, klasę energetyczną i stan instalacji.

W praktyce starsze budynki bez modernizacji mogą tracić atrakcyjność szybciej niż wcześniej. Inwestorzy analizują dziś nie tylko lokalizację, ale też przyszłe koszty utrzymania budynku. To zmienia sposób wyceny mieszkań z wielkiej płyty i starszych kamienic.

| Typ nieruchomości | Ryzyko kosztów energetycznych |

|---|---|

| Stare kamienice | Wysokie |

| Bloki z lat 70.–80. | Średnie |

| Nowe budownictwo | Niższe |

| Budynki po modernizacji | Najbardziej stabilne |

Czy rynek nieruchomości w Polsce jest już przewartościowany

To pytanie wraca praktycznie w każdym raporcie inwestycyjnym dotyczącym Europy Środkowej. Wysokie ceny w Warszawie czy Krakowie powodują, że część inwestorów uważa rynek za zbyt drogi względem dochodów mieszkańców. Jednocześnie Polska nadal pozostaje tańsza od wielu dużych miast Europy Zachodniej.

Problem polega jednak na tym, że szybki wzrost cen z lat 2021–2024 nie może być traktowany jako gwarancja kolejnych dynamicznych wzrostów. W 2026 r. rynek coraz bardziej premiuje selekcję lokalizacji, a nie samo wejście w nieruchomość. Eksperci zwracają uwagę, że inwestowanie „w cokolwiek” przestało działać.

Sygnały, które inwestor powinien obserwować:

- spadek liczby transakcji;

- wydłużenie czasu sprzedaży mieszkań;

- rosnące rabaty negocjacyjne;

- większą liczbę ofert od deweloperów;

- różnicowanie się cen między dzielnicami.

Dlaczego Lipsk i miasta drugiego rzędu przyciągają kapitał

Jeszcze dekadę temu większość inwestorów koncentrowała się wyłącznie na Berlinie, Monachium i Hamburgu. Dziś coraz większe znaczenie mają miasta drugiego rzędu, takie jak Lipsk, Drezno czy Essen.

Powód jest prosty: niższa cena wejścia i potencjalnie wyższa rentowność. Lipsk korzysta dodatkowo z rozwoju sektora technologicznego i logistycznego oraz relatywnie młodej struktury mieszkańców. Inwestorzy widzą tam rynek mniej przegrzany niż Berlin. Nie oznacza to jednak braku ryzyka — mniejsze miasta mają słabszą płynność i bardziej lokalny charakter popytu.

Bądź na bieżąco z najnowszymi wiadomościami z Polski i ze świata: codziennie czytaj przydatne i aktualne informacje, takie jak ta: Co zobaczyć w Bazylei w 1 dzień w 2026 roku: jakie atrakcje wybrać i jak zaplanować trasę